EL UMBRAL DE MANTENIMIENTO DE LA ACTIVIDAD

En capítulos anteriores hemos ido explorando conceptos como EL BENEFICIO, LOS COSTES, EL MÉTODO PARA ADMINISTRAR UN ESTUDIO o LA CONTABILIDAD. Ahora es el momento de hablar sobre EL UMBRAL DE MANTENIMIENTO DE LA ACTIVIDAD.

En su día expusimos que la ecuación más importante de cualquier empresa:

BENEFICIO = INGRESOS – COSTES – IMPUESTOS

Los INGRESOS podríamos resumirlos en facturación (aunque el concepto es un poco más amplio). También dijimos que para aumentar los ingresos sólo podemos aumentar el número de operaciones o que estas sean de mayor volumen. En tiempos como los que corren, esta es la variable de la ecuación que es más “incógnita”.

Los COSTES llegamos a clasificarlos en dos grandes grupos: variables y fijos. Y estos últimos en dos familias: fijos directos y fijos indirectos. También comentamos que en tiempos de contracción como los actuales, esta es la variable de la ecuación en la que podemos intervenir directamente ajustándola a la baja para paliar en cierta medida la bajada en la variable ingresos.

Los IMPUESTOS,… qué vamos a decir de ellos…

Y el BENEFICIO, ese concepto tan deseado, viene a ser el resultado de dicha ecuación. Pero no olvidemos que el beneficio también pueden ser otras cosas, a veces tan intangibles como EL PRESTIGIO, LA POSICIÓN SOCIAL, LA CALIDAD DE VIDA,… El beneficio no representa lo mismo para todos; la dimensión subjetiva del beneficio es variable. Pero hoy y aquí lo que nos ocupa es la definición tangible.

EL UMBRAL DE MANTENIMIENTO DE LA ACTIVIDAD, viene a expresar cuánto vale mantener una empresa o actividad en escenarios de falta de trabajo o inactividad. Dicho de otro modo:

¿Cuánto me cuesta abrir la empresa cada mañana en periodos de inactividad?

Por establecer una analogía que nos pueda ayudar a comprenderlo:

Imaginemos que tenemos un gran horno para la cocción de ladrillos. Lo normal es que ese horno permanezca caliente ininterrumpidamente ya que su paro o puesta en marcha tiene unos costes muy elevados. Ahora imaginemos que debido a “el estallido de la burbuja inmobiliaria” ya no nos piden que fabriquemos ladrillos, pero no queremos apagar el horno para poder estar preparados ante el próximo pedido. Pues el UMBRAL DE MANTENIMIENTO DE ESA ACTIVIDAD sería la suma de todos los costes que mantienen el horno en marcha: el combustible, el mantenimiento, la mano de obra del mantenimiento,…

¿Cómo calculamos EL UMBRAL DE MANTENIMIENTO DE UN ESTUDIO DE ARQUITECTURA?

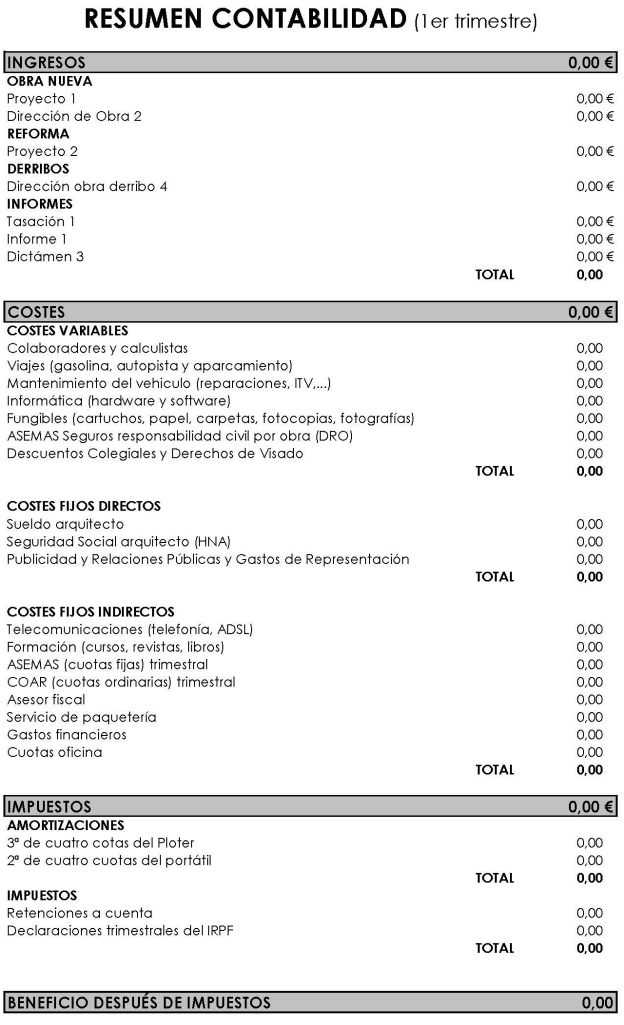

En el pasado CAPÍTULO VI (LA CONTABILIDAD. Parte fundamental de la administración de un estudio) pusimos una tabla resumen de la contabilidad de un trimestre cualquiera:

Link para descarga del cuadro: Resumen Contabilidad

Descargamos la tabla y hacemos los supuestos siguientes:

– dejamos los ingresos a cero

– los costes variables también los dejamos a cero, ya que al entrar en un periodo de inactividad total de nuestra actividad los gastos que dependen directamente de ésta permanecerían nulos.

– los costes fijos mantendrían el valor medio de los últimos trimestres de nuestra contabilidad.

– las amortizaciones habría que contabilizarlas ya que son inversiones pasadas.

– los impuestos en este caso serían bajos o nulos, debido a que no se ha facturado nada.

Al modificar estos valores en la tabla, ésta nos arrojará un número negativo en el apartado inferior de la misma, que se llama beneficio después de impuestos, pero que ahora se llamará UMBRAL TRIMESTRAL DE MANTENIMIENTO DE LA ACTIVIDAD.

Este valor lo puedes multiplicar por cuatro para saber el UMBRAL ANUAL DE MANTENIMIENTO DE LA ACTIVIDAD, o dividirlo por tres para saber el UMBRAL MENSUAL DE MANTENIMIENTO DE LA ACTIVIDAD, y así sucesivamente…

En definitiva, con este ejercicio de lo que se trata es de mensurar nuestra actividad para tener referencias claras y objetivas de la misma. Con estas cifras ya sabemos lo que nos cuesta mantener la empresa sin actividad a la hora, al día, al mes, al trimestre, al año,… y así cada cierto tiempo repetir el ejercicio para saber el grado de desviación (en este caso en pérdidas) que estamos soportando.

Este ejercicio no hay que hacerlo para deprimirse, sino para motivarse en el trabajo y tener objetivos cuantificados mínimos. Yo, por ejemplo, lo tengo de fondo de pantalla.

Ánimo y a por todas.

ARTÍCULOS RELACIONADOS

CAPÍTULO I.- LOS ARQUITECTOS Y EL DINERO. O la banalización de un sector.

CAPÍTULO II.- EL BENEFICIO. Ese concepto tan deseado.

CAPÍTULO III.- LOS COSTES. Aquello que debemos ajustar.

CAPÍTULO IV.- ADMINISTRAR UN ESTUDIO. El método.

CAPÍTULO V.- PRIMER EJERCICIO. ¿Qué tipo de arquitecto eres?

CAPÍTULO VI.- LA CONTABILIDAD. Parte fundamental de la administración de un estudio.

———————————————————————————————————————————-

SI CONSIDERAS INTERESANTE EL CONTENIDO DE ESTE ARTÍCULO NO DUDES EN COMPARTIRLO

———————————————————————————————————————————-

Autor y propiedad intelectual:

Rodrigo Asensio Pérez, arquitecto, urbanista, maestro en conservación y restauración del patrimonio arquitectónico y urbano

Contacto:

LinkedIn:

http://www.linkedin.com/profile/view?id=122526628&trk=tab_pro

Twiter:

———————————————————————————————————————————-